中金公司发布研报称,关税其实已经导致美国通胀局部反弹,但季节调整方法缺陷低估过去2个月通胀近20bp,CPI读数尚未反映通胀反弹的真实情况。中金预测CPI环比或在未来1-2个月确认上行拐点,最快在8月12日验证。CPI同比上行周期或持续一年左右,可使用投入产出表估测通胀上升幅度。美国通胀进入上行周期,可能干扰美联储降息节奏,让全球资产迎来新变数。

中金公司主要观点如下:

关税税率明显上升,为何美国通胀没有反弹?

年初至今,美国平均关税税率已经由2.3%大幅升至18.4%,美国通胀却维持低位,市场普遍预期关税只会导致温和通胀或暂时性通胀,甚至怀疑关税不会导致明显通胀。我们认为市场定价可能低估美国通胀反弹风险。有3个关键因素,延缓了关税驱动的通胀传导。一旦这些因素发生变化,美国通胀反弹可能“虽迟终至”:

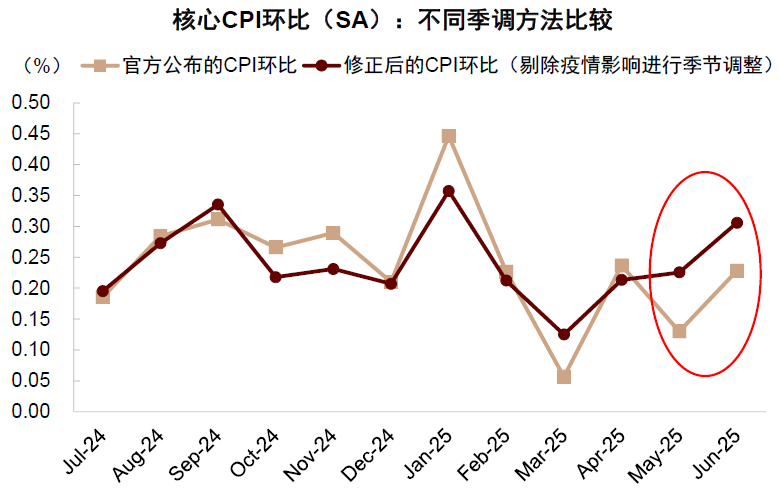

1)统计方法缺陷,低估近月通胀。美国通胀具有较强季节性,需要使用统计模型剔除季节性变化。疫情之后通胀季节性发生突变,当前季节调整模型存在缺陷,可能累计压低5-6月通胀水平约20bp。使用修正后的季节调整方法,美国核心CPI环比增速其实已经转为上行。其次,大量CPI商品分项(如服装、家电、汽车等)每两个月才抽样统计一次,导致CPI滞后反映物价变化。最后,由于预算削减和联邦招聘冻结,美国劳工统计局近期被迫缩减其CPI数据采样网络,进一步降低数据准确度与及时性。

图表:修正后的美国核心CPI环比其实在4-5月份就已开始上行,

但官方公布的核心CPI环比则维持低位

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部

2)企业行为调整,延长通胀传导。在“抢进口”规避关税以外,美国进口商可以把货物放在保税区延递关税。部分美国进口商可能暂时自行承担关税成本,尚未对最终品涨价,替消费者分摊了一部分压力。

3)经济增长放缓,对冲关税压力。美国通胀可分为商品通胀与服务通胀。近期美国经济增长降温,国内需求减少,让服务通胀下行明显,部分抵消了关税导致的商品通胀上行压力。

美国通胀或在未来1-2个月迎来上行拐点。

在延缓关税通胀传导的3个因素中,我们发现前2个因素或将转向支持通胀上行:季节调整模型缺陷对通胀读数的压降效果可能在7月数据中基本消失,让季调后通胀环比增速回归真实涨幅。同时,隔月统计的导致的滞后效应随时间推移消散。目前美国“抢进口”已经基本告一段落,部分核心商品已经开始明显涨价,向总体通胀传导。我们的通胀分项模型预测未来1-2个月将迎来核心CPI环比上行拐点,环比中枢从10-20bp升至30-40bp,带动核心CPI重回3%以上,最快可能在8月12日公布的7月CPI数据中验证。CPI通胀同比拐点其实在4月就已出现,但更多反映基数效应,对市场启示有限,环比拐点才决定市场定价。

市场流行认知是关税导致“暂时性”或“一次性”通胀,但事实上美国进口品中既包括最终品,也包括中间品。对最终品征加关税,会导致价格一次性上涨,形成暂时性通胀。但对中间品加关税,会通过产业链缓慢释放涨价压力,会导致持续性通胀。最终品关税与中间品关税的通胀影响叠加,我们预期本轮通胀上行周期可能接近一年,而不会很快结束。

我们使用美国进口产品的投入产出表,同时测算关税对不同通胀分项的直接影响与间接影响,再根据分项权重测算对通胀整体影响。如果假设关税负担完全由美国消费者承担,则最终CPI通胀上行幅度为110bp-120bp区间。但是由于海外出口商与美国进口商也会承担部分税负,再考虑消费的替代效应,关税导致的通胀上行幅度应低于120bp。因此本轮通胀高点或明显低于2021-2022通胀上行周期(2022年CPI通胀高点为9%)。

需要注意的是,当前美国政策与经济不确定性非常高,美国通胀路径仍存在较大变数。例如,如果美国经济增长明显下行,甚至直接陷入衰退,内需收缩可能完全抵消关税对通胀的影响,压低通胀水平;如果关税政策进一步明显调整,也会改变通胀路径;最近特朗普把美国劳动统计局局长免职[1](劳工统计局负责统计非农就业与CPI数据),如果美国统计机构的独立性因此受到影响,也可能增大通胀预测误差。

政策启示:通胀反弹或制约美联储降息节奏,货币政策不确定性上升。

由于美国7月就业数据明显低于市场预期,且大幅下修5-6月就业数据(同样受季节调整等统计模型缺陷影响),市场预期美联储将从9月开始降息,一度预期今年降息3次,降息预期推动美股在非农崩盘后逆势反弹。

但是根据上述分析,由于美国通胀可能即将迎来上行拐点,我们认为美联储降息路径可能仍有较大不确定性:如果经济增长进一步明显下行,甚至陷入衰退,美联储当然可以快速降息。但是如果增长维持现状,同时通胀上行,美国经济进入滞胀,美联储可能陷入“两难”,未必能够快速持续降息。

我们认为现在仍无法判断美国经济到底会走向衰退还是滞胀,因此2025年降息路径仍然不确定性较高。由于关税导致的通胀主要集中在未来1年左右,因此我们认为美联储2026年大幅降息的可能性正在明显上升。

资产启示:通胀可能形成市场扰动,美股美债可能承压,美元短期受益但中期不确定性上升,黄金与中国资产相对有韧性。

如果通胀模型预测兑现,美国通胀快速反弹,可能干扰美联储降息预期,对股票、债券、商品等大部分资产不利,美股、美债首当其冲。由于美股估值仍然偏高,且无论美国滞胀还是衰退,都对股票不利,我们建议低配美股。通胀上行短期利空美债,但是如前述讨论,增长下行与衰退风险利多美债,且美国发债压力其实并不大,因此美债投资性价比可能相对优于美股,但短期也可能波动增大。如果通胀反弹压制降息预期,短期可能利好美元。但考虑到“美国例外论”走向破产,美元正在进入下行大周期,我们认为也不能完全排除美元资产“股债汇三杀”的风险,因此对美元保持观望。

美元与美债利率价格变动,可能波及非美大类资产,但市场波动同时也提供加仓机会。我们建议黄金与中国资产可能相对有韧性,建议逢低增配。无论美国滞胀还是衰退,或是2026年货币宽松与财政赤字扩张,都对黄金有利,黄金仍是当前应对宏观不确定性的占优资产。在9.24宏观政策转向与DeepSeek横空出世后,中国资产重估已经启动。国际货币秩序重构,全球资金再配置,叠加国内流动性充裕,进一步支持中国资产表现。我们预期在8月中下旬中外宏观风险基本释放完毕后,中国股票的配置价值可能进一步凸显,建议逐步增配代表新质生产力的科技成长股票。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建

金领速配-在线配资-平台配资炒股-炒股开户在线股票配资平台提示:文章来自网络,不代表本站观点。